ANÁLISIS AXIO — TUPPERWARE (Post-mortem)

| Variable | Métrica Colectada (Mayo 2026) |

| Modelo: | The Axio Model — Valor Infinito — Versión 1.3 |

| Tipo: | Post-mortem · análisis de colapso sistémico completo |

| Empresa: | Tupperware Brands Corporation |

| Fundación: | 1946 · Earl Tupper · Orlando, Florida |

| Peak revenue: | USD 2.1B (Registrado en 2018) |

| Revenue 2022: | USD 1.3B (−38% desde el peak) |

| Revenue 2023: | USD 1.14B (−18% YoY) |

| Quiebra Chapter 11: | 17 de septiembre de 2024 (Tribunal de Delaware) |

| Deuda en quiebra: | USD 811.8M |

| Resultado: | Liquidación total · no reorganización |

| Venta de activos: | Party Products LLC · 27 de noviembre de 2024 |

| Plan de liquidación: | Presentado formalmente el 6 de marzo de 2025 |

| Accionistas: | Recuperación de capital cero |

NOTA METODOLÓGICA — El tercer post-mortem del portafolio

Tupperware es el tercer post-mortem después de Blockbuster y BlackBerry. Es también el más completo en términos de diagnóstico porque es el primer caso donde el colapso llegó hasta liquidación total — no supervivencia parcial como BlackBerry (software enterprise) ni oportunidad perdida como Blockbuster (que Netflix aprovechó). Tupperware desapareció como empresa operativa.

Los tres post-mortems del portafolio ahora tienen causas claramente distintas que el Axio Model puede nombrar con precisión:

- Blockbuster: Inacción deliberada ante cambio tecnológico visible. Podía hacer lo que Netflix hacía — eligió no hacerlo para proteger los márgenes de las multas.

- BlackBerry: Acción en la dirección equivocada por mal diagnóstico de causa raíz. Intervino en Entrega y Oferta cuando la fuga era de campo interno.

- Tupperware: Un modelo de negocio que nunca evolucionó — y además, un producto tan bueno que eliminó su propia demanda de reposición.

Ese tercer tipo de colapso — el colapso por durabilidad del producto y obsolescencia del canal — no tiene equivalente en los dos post-mortems anteriores y es el más instructivo para el Axio Model.

El Campo Interno Original: El Dilema del Producto que era Demasiado Bueno

¿Qué ocurre cuando tu producto es tan perfecto y funciona tan bien que los clientes nunca tienen que volver a comprarlo? Ese es el extraño dilema en que se encontró Tupperware.

El campo interno original de Earl Tupper es el más elegante del portafolio de consumo masivo en términos de diseño de producto: en 1946, inventó el sello hermético para contenedores de plástico — el «burp seal» — que hacía que los alimentos se conservaran más tiempo. Ese sello era genuinamente innovador y genuinamente útil. La propuesta era simple: conserva mejor tus alimentos, reduce el desperdicio, organiza tu cocina.

Lo que Tupper no diseñó, y que Brownie Wise inventó, fue el modelo de distribución: la Tupperware Party. Wise, contratada en 1951, entendió que el producto no se vendía en tiendas porque era difícil demostrar el burp seal sin una demostración en vivo. La fiesta en casa de una amiga — donde la anfitriona demostraba el producto y luego los invitados compraban — fue la innovación de canal más brillante de los años 50 y el origen del direct selling moderno.

Ese modelo — producto extraordinario + canal de distribución social — fue el campo interno más ese período exitoso del portafolio de consumo de mediados del siglo XX. Y fue exactamente ese campo interno el que se volvió una trampa 70 años después.

El Arco Histórico de Tupperware: Cinco Fases hacia la Liquidación

Fase 1 — La invención y la fiesta (1946-1970)

La popularidad de la compañía explotó en los años 50 cuando las mujeres de la generación de posguerra sostenían «fiestas Tupperware» en sus hogares para vender contenedores de almacenamiento de alimentos mientras buscaban empoderamiento e independencia.

El modelo de la Tupperware Party fue simultáneamente el mecanismo de distribución más eficiente de su época y un programa de empoderamiento económico femenino sin precedentes. En los años 50, cuando la mayoría de las mujeres no podía abrir cuentas bancarias sin la firma de un esposo, Tupperware les daba un negocio propio. Eso generaba Referidos extraordinariamente leales: no solo vendían el producto — defendían el sistema que les había dado independencia económica.

Fase 2 — La expansión global y el dominio del canal (1970-2000)

Tupperware se expandió a más de 100 países manteniendo el mismo modelo: consultoras independientes que vendían a través de fiestas en casa. La base global de consultoras llegó a cientos de miles. El modelo era autofinanciado — las consultoras compraban el inventario y asumían el riesgo de distribución.

Fase 3 — Las señales ignoradas (2000-2018)

Una vez que las patentes expiraron, competidores más baratos inundaron el mercado. Entre 2018 y 2022, el revenue cayó de USD 2.1 billones a USD 1.3 billones.

Tres señales simultáneas que el sistema no procesó suficientemente rápido. Primera: las patentes vencieron y los contenedores de imitación inundaron el mercado a precios menores. Segunda: el retail moderno (Target, Walmart, Amazon) hacía que comprar contenedores de almacenamiento fuera más fácil que organizar o asistir a una Tupperware Party. Tercera: el producto original era tan duradero que el cliente que compró en los 90s no necesitaba reemplazarlo en los 2000s.

Fase 4 — El intento de modernización tardío (2018-2024)

«Fueron absurdamente tardíos en el juego del ecommerce», dijo Jennifer Silverberg. «Lo más importante es que ni siquiera tenían su sitio de ecommerce hasta febrero de 2021. El sitio que tienen hoy es simplemente una vista de ‘catálogo’ de sus productos, sin ningún contenido de estilo de vida de apoyo ni razones para comprar.» No empezaron a vender en Amazon hasta junio de 2022 ni en Target hasta octubre de 2022.

Eso es exactamente el patrón de BlackBerry: la acción en la dirección correcta (entrar al ecommerce, abrir canales de retail) llegó demasiado tarde para compensar el deterioro acumulado.

Fase 5 — El colapso y la liquidación (2024-2025)

Tupperware tuvo aproximadamente USD 811.8 millones en obligaciones de deuda fondeada al momento de su quiebra en septiembre 2024. Los accionistas no recibirían nada.

Party Products LLC completó la adquisición de los derechos globales a la marca Tupperware y propiedad intelectual relacionada en noviembre 2024. La Marca sobrevivió — la empresa no.

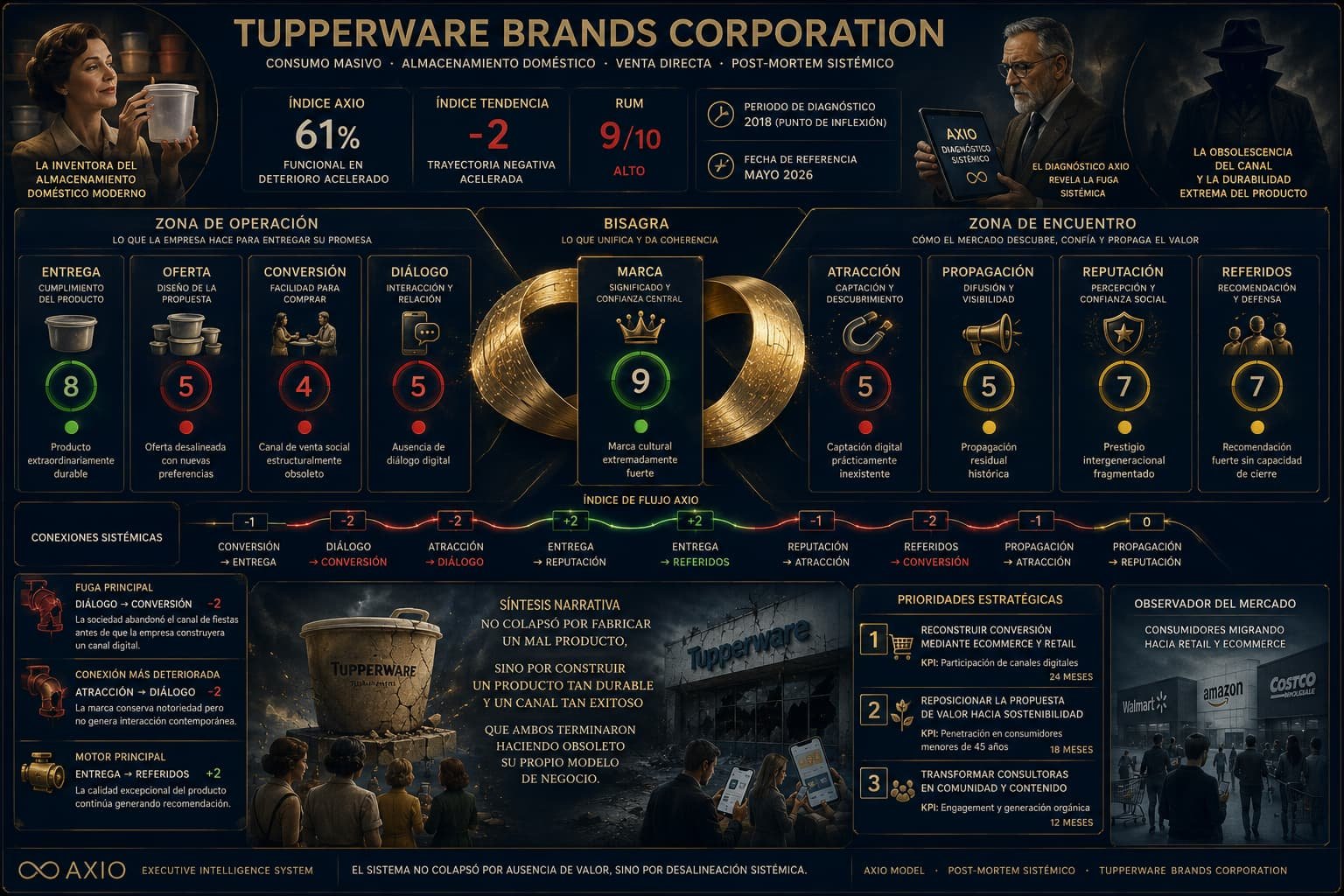

Diagnóstico en el Momento Crítico: La Anatomía del Declive Latente (Año 2018)

El año 2018 es el momento diagnósticamente más importante — el año del peak de revenue y el inicio de la caída. Un diagnóstico Axio en ese momento habría revelado el sistema completo.

El Sello de Larga Duración y el Desalineamiento Rojo de la Oferta

1. Entrega — Peso 8 · Calificación: 8

La Entrega de Tupperware en 2018 era sólida en términos del producto físico: los contenedores Tupperware eran genuinamente superiores en durabilidad, hermeticidad y diseño a la mayoría de los competidores de precio similar. El burp seal original seguía siendo mejor que muchas alternativas.

El problema de Entrega no era el producto — era que la durabilidad del producto eliminaba la necesidad de reposición. El contenedor durable, reutilizable y construido para durar. Un cliente que compró Tupperware en los 80s todavía lo estaba usando en 2018 — y eso es exactamente el problema. La Entrega perfecta del producto físico generó la demanda más baja posible de reposición.

- Indicador: 🟢 Verde — 8/10 (Datos de 2018)

2. Oferta — Peso 8 · Calificación: 5

La Oferta de Tupperware en 2018 era la brecha más clara del sistema. Tupperware históricamente vendió a consumidores solo a través de ventas directas, y solo comenzó a vender en Target en 2022.

El mercado de almacenamiento de alimentos había evolucionado enormemente: plástico libre de BPA, vidrio borosilicato, acero inoxidable, silicona — competidores con propuestas de materiales superiores en la percepción del consumidor consciente de salud. Stasher Bags, Weck, Pyrex, OXO — marcas con campos internos más alineados con el consumidor de 2018.

Tupperware seguía vendiendo principalmente los mismos contenedores de plástico colorido — excelentes en su categoría, pero sin respuesta a las nuevas necesidades del mercado.

- Indicador: 🔴 Rojo — 5/10 (Datos de 2018)

3. Conversión — Peso 7 · Calificación: 4

La Conversión de Tupperware en 2018 era el componente más críticamente deteriorado. El canal de fiestas en casa — que había sido la innovación de distribución más brillante del siglo XX — había perdido su eficacia por razones estructurales irreversibles.

Las mujeres de 2018 trabajaban en jornadas completas. Organizar o asistir a una fiesta Tupperware en la tarde entre semana requería tiempo que la consultora y la asistente ya no tenían. El catálogo online no existía. Amazon Prime entregaba en 24 horas cualquier contenedor de almacenamiento imaginable. La fricción de compra de Tupperware era incomparablemente mayor que la de cualquier alternativa.

- Indicador: 🔴 Rojo — 4/10 (Datos de 2018)

La Paradoja de la Marca-Verbo frente al Colapso de la Atracción Digital

4. Diálogo — Peso 6 · Calificación: 5

El Diálogo de Tupperware dependía del modelo de consultoras — el contacto humano directo de la vendedora con la compradora era el mecanismo de Diálogo más personalizado posible. Pero ese mecanismo requería tiempo y presencia física que el mercado ya no estaba dispuesto a dar.

El Diálogo digital de Tupperware era prácticamente invisible en 2018. El sitio de ecommerce no existía hasta febrero 2021. En 2018, el consumidor que buscaba Tupperware online encontraba vendedoras de segunda mano en eBay antes de encontrar un canal oficial de Tupperware.

- Indicador: 🔴 Rojo — 5/10 (Datos de 2018)

5. Marca — Peso 7 · Calificación: 9

La Marca Tupperware es el componente que más claramente ilustra la paradoja del sistema en 2018: extraordinariamente fuerte como reconocimiento cultural, completamente insuficiente para sostener el sistema.

«Tupperware» es verbo en varios idiomas — «tupperear» en español significa guardar comida en recipientes herméticos, independientemente de la marca. Esa penetración lingüística — el mismo nivel que «Google» o «Xerox» — es el activo de Marca más poderoso disponible.

Pero la Marca perfecta no puede compensar la Conversión rota. El consumidor que decía «voy a buscar un tupperware» podía ir a Amazon y comprar una alternativa de cinco dólares en 30 segundos. La Marca generaba la demanda de categoría — no la demanda del producto específico de Tupperware.

- Indicador: 🟢 Verde — 9/10 (Datos de 2018)

6. Atracción — Peso 6 · Calificación: 5

La Atracción de Tupperware en 2018 era prácticamente cero en términos de adquisición de nuevos clientes. El mecanismo de Atracción original — la fiesta donde la anfitriona invitaba a amigas — dependía de la misma red social física que el canal de ventas. Cuando ese canal se deterioró, la Atracción se deterioró con él.

No había presencia digital de Atracción. No había SEO. No había contenido. No había redes sociales activas que generaran demanda orgánica. Una marca con el reconocimiento de «Tupperware» no estaba apareciendo en las búsquedas de «mejores contenedores de almacenamiento» porque no había invertido en ese canal.

- Indicador: 🔴 Rojo — 5/10 (Datos de 2018)

7. Propagación — Peso 4 · Calificación: 5

La Propagación de Tupperware en 2018 era el residuo de décadas de inversión pasada — el boca a boca de las consultoras activas, la presencia en medios cuando el modelo de fiestas generaba cobertura nostálgica, y el reconocimiento de Marca que operaba como Propagación pasiva.

Sin canal digital, sin presencia en social media relevante, sin contenido que las nuevas generaciones compartieran — la Propagación de Tupperware era suficiente para mantener el reconocimiento de Marca pero insuficiente para generar nueva demanda.

- Indicador: 🟡 Amarillo — 5/10 (Datos de 2018)

8. Reputación — Peso 5 · Calificación: 7

La Reputación de Tupperware en 2018 tenía una brecha creciente entre la generación que creció con las fiestas Tupperware (extraordinaria) y la generación millennial y Z que asociaba Tupperware con plástico, potencial BPA, y un modelo de ventas anticuado.

La preocupación por el plástico de un solo uso y los microplásticos — aunque el Tupperware es exactamente lo opuesto (reutilizable, duradero) — afectó la Reputación de cualquier marca de plástico en la percepción del consumidor joven. Tupperware nunca comunicó activamente que sus productos eran la solución al problema del plástico de un solo uso — lo que habría sido su argumento de campo interno más poderoso disponible.

- Indicador: 🟡 Amarillo — 7/10 (Datos de 2018)

9. Referidos — Peso 5 · Calificación: 7

Los Referidos de Tupperware en 2018 seguían siendo sólidos entre la generación que había crecido con el modelo de fiestas — las mujeres de 50-70 años que habían sido consultoras o compradoras fieles. Esa generación seguía recomendando Tupperware a sus hijos y nietos.

El problema: los hijos y nietos que recibían esos Referidos podían comprar en Amazon en un minuto. El Referido activaba la demanda de categoría — no necesariamente la compra del producto Tupperware específicamente.

- Indicador: 🟡 Amarillo — 7/10 (Datos de 2018)

EL ÍNDICE AXIO — TRES MOMENTOS CLAVE

| Componente | 1970 (peak) | 2018 (inflexión) | 2023 (colapso) |

| Entrega | 9 | 8 | 7 |

| Oferta | 8 | 5 | 3 |

| Conversión | 9 | 4 | 2 |

| Diálogo | 8 | 5 | 3 |

| Marca | 9 | 9 | 8 |

| Atracción | 8 | 5 | 3 |

| Propagación | 8 | 5 | 3 |

| Reputación | 8 | 7 | 5 |

| Referidos | 9 | 7 | 5 |

| Índice Ponderado | ~84% | ~61% | ~42% |

| Índice Tendencia ($IT$) | +1 | −2 | −2 |

El índice de 2018 — 61% con IT −2 — es la señal de diagnóstico más urgente. Un sistema con Marca de 9/10 y Conversión de 4/10 está en el cuadrante más peligroso del portafolio: la Marca retiene el reconocimiento mientras el sistema colapsa.

EL ARCO COMPLETO — TUPPERWARE Y EL ÍNDICE DE TENDENCIA

| Período | Índice estimado | IT | Cuadrante |

| 1955 (dominio cultural) | ~80% | +2 | Creación de categoría + canal de venta social |

| 1970 (expansión global) | ~84% | +1 | Sistema óptimo consolidado a escala |

| 2000 (primeras señales de alerta) | ~72% | −1 | Deterioro por obsolescencia del canal de distribución |

| 2018 (peak revenue / inicio caída) | ~61% | −2 | Cuadrante más peligroso: Marca fuerte en fricción |

| 2023 (quiebra inminente) | ~42% | −2 | Colapso activo de infraestructura financiera |

| 2024 (liquidación de activos) | — | — | Sistema terminal liquidado |

Diagnóstico Final: El Cuarto Tipo de Colapso y la Ventana Temporal de la Conversión

El cuarto tipo de colapso del portafolio

El portafolio ahora tiene cuatro tipos de colapso sistémico documentados:

- Blockbuster: Inacción ante cambio tecnológico visible. Podía hacer lo que Netflix hacía.

- BlackBerry: Acción en la dirección equivocada. Intervino en los componentes equivocados.

- Pyrex: Fragmentación de gestión y cambio de formulación. La Marca sobrevivió.

- Tupperware: Un producto tan bueno que los clientes nunca necesitaban recomprarlo, combinado con un canal de distribución que la sociedad dejó atrás. La Marca fue vendida — la empresa liquidada.

Ese cuarto tipo — el colapso por durabilidad del producto combinado con obsolescencia del canal — es el más paradójico del portafolio: Tupperware colapsó parcialmente porque hacía exactamente lo que prometía demasiado bien.

La trampa de la Marca perfecta con Conversión en colapso

La Marca de 9/10 de Tupperware es el activo que los acreedores vendieron a Party Products LLC en noviembre 2024. La transacción transfirió el control sobre los derechos globales de la marca central y los activos operativos a un comprador formado por los prestamistas. La Marca tiene valor — la empresa que la construyó no sobrevivió.

Ese es el diagnóstico más preciso del sistema: la Marca de Tupperware vale más que la empresa Tupperware. Eso significa que la Marca fue construida sobre un campo interno real (conservación hermética de alimentos, empoderamiento económico de mujeres, durabilidad superior) que sobrevive al modelo de negocio que la distribuyó.

Pero la Marca sola no genera revenue. Sin Conversión, sin Diálogo, sin Atracción — la Marca es un activo latente que espera a que alguien construya los componentes faltantes.

La señal más temprana que el modelo habría capturado

La fuga de Conversión era diagnosticable desde el año 2000 — casi dos décadas antes de la quiebra. El consumidor que podía comprar contenedores en Target o en Amazon tenía opciones más accesibles que organizar o asistir a una fiesta Tupperware. Esa fricción de Conversión no era un problema menor — era la amenaza existencial al negocio completo.

La intervención correcta en 2000 era exactamente lo que Tupperware intentó en 2021 — entrar al retail y al ecommerce. Pero con 20 años de retraso, USD 811M de deuda acumulada, y una base de consultoras en declive, la misma intervención que habría sido correcta en 2000 llegó demasiado tarde para salvar el sistema.

Ese es el hallazgo más importante de Tupperware para el Axio Model: la intervención de Conversión correcta tiene una ventana temporal — si se hace antes del deterioro de la deuda, salva el sistema; si se hace después, no es suficiente para compensar.

Entrega valor, crece, repite. The Axio Model — Valor Infinito Oswaldo Vera · oswaldovera.com · Mayo 2026