ANÁLISIS AXIO — XEROX HOLDINGS CORPORATION

| Modelo: | The Axio Model — Valor Infinito — Versión 1.3 |

| Tipo: | Análisis histórico longitudinal + diagnóstico actual |

| Empresa: | Xerox Holdings Corporation (NASDAQ: XRX) |

| Fundación: | 1906 como Haloid Photographic Company · Rochester, New York |

| Revenue FY2024: | USD 6.22B (−9.7% YoY) |

| Net income FY2024: | −USD 1.32B (incluye USD 1B goodwill impairment) |

| Operating income FY2024: | −USD 1.2B |

| Empleados 2024: | 16.800 |

| CEO: | Steve Bandrowczak (desde 2022) |

| Estrategia activa: | «Reinvention» — restructuring + IT services |

| Adquisición 2024: | ITsavvy (IT services) |

| Adquisición pendiente: | Lexmark (anunciada 2024) |

| Peak revenue histórico: | ~USD 22B (2000) |

| Producto más famoso: | Xerox 914 (1959) — «el producto individual más exitoso de todos los tiempos» |

| Fuentes: | Xerox SEC 8-K + ARS FY2024 · Britannica · Wikipedia · Investing.com · TheRecycler · Mayo 2026 |

NOTA METODOLÓGICA — El caso que le dio nombre a un verbo

El producto trajo tanto éxito y reconocimiento de nombre que la empresa ha llevado una campaña continua para evitar que la marca Xerox se convierta en un término genérico.

Xerox es el segundo caso del portafolio donde el nombre de la empresa se convirtió en verbo — junto con Google. «Xeroxear» algo significa fotocopiarlo, independientemente de la marca. Esa penetración lingüística es el activo de Marca más poderoso disponible — y como en el caso de Tupperware («tupperear»), no fue suficiente para salvar el sistema de negocio cuando el campo interno quedó atrapado en una tecnología que el mercado estaba abandonando.

El análisis de Xerox tiene una capa adicional que lo hace único en el portafolio de casos tecnológicos: Xerox inventó el futuro y no pudo monetizarlo. El PARC (Palo Alto Research Center), fundado en 1970, inventó o desarrolló el mouse, la interfaz gráfica de usuario, la red Ethernet, la impresora láser, y el primer computador personal con GUI (el Alto). Steve Jobs visitó PARC en 1979 y llevó lo que vio al Macintosh. Todas esas innovaciones crearon industrias de billones de dólares — para Apple, Microsoft, 3Com y otros — mientras Xerox quedó siendo «la empresa de las fotocopiadoras».

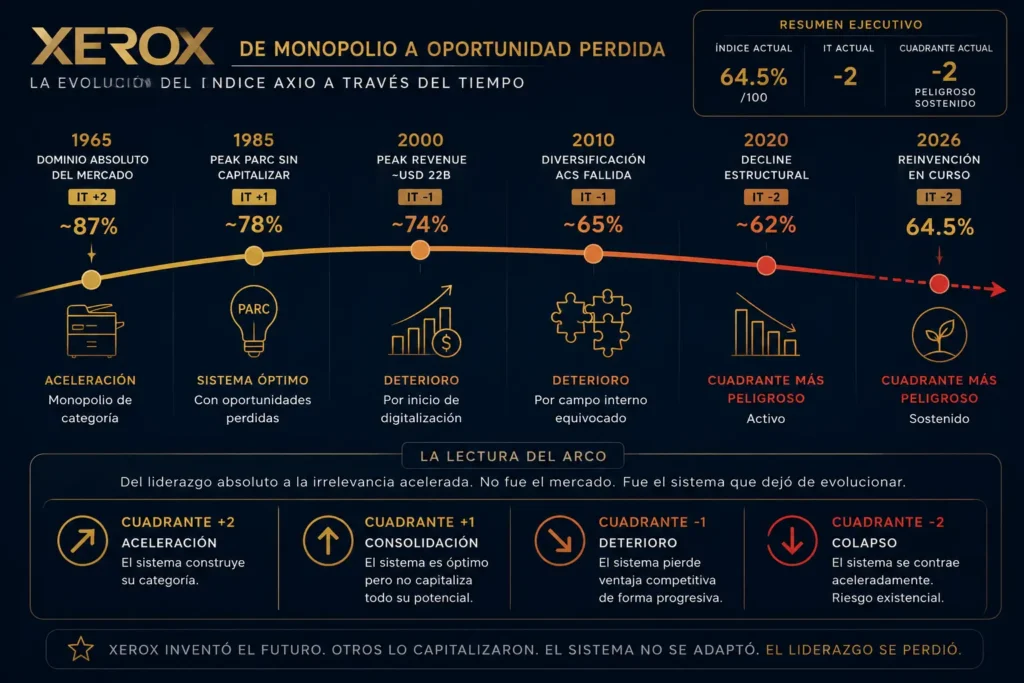

El Arco Histórico de Xerox: Cinco Fases desde la Invención de la Copiadora hasta la Reinvención Digital

Fase 1 — El Éxito del Xerox 914, la Fundación del PARC y las Industrias de Billones de Dólares Perdidas (1959-1970)

Xerox esperaba que los clientes hicieran alrededor de 2.000 copias al mes — pero los usuarios fácilmente hacían 10.000 al mes, y algunos hasta 100.000. Antes de que se introdujera la máquina 914, los americanos hacían 20 millones de copias al año, pero para 1966 Xerox había elevado el total a 14 billones.

La empresa cambió oficialmente su nombre a Xerox Corporation en 1961, invirtiendo USD 12.5 millones en investigación para 1959 — una suma mayor que los ingresos totales de la empresa unos años antes.

El campo interno de ese período es el más audaz del portafolio tecnológico después de NVIDIA: una empresa fotográfica pequeña que apostó todo su capital a una tecnología que nadie más creía viable — la xerografía — y creó un mercado que no existía. Para fines de 1961 Xerox tenía casi USD 60 millones en revenue. Los ingresos saltaron a más de USD 500 millones para 1965.

Fase 2 — El Peak de los USD 22B, la Separación de ACS y el Cambio Estructural de Arriba a Abajo (1970-1990)

Después del éxito de su primera copiadora, Xerox se expandió a otros productos de información y negocios editoriales, y fundó PARC, un laboratorio de investigación en Palo Alto, California, en 1970.

El PARC produjo innovaciones que definieron la era de la computación personal — pero Xerox no las comercializó. La razón es diagnósticamente precisa: el campo interno de Xerox era «la empresa de la xerografía» — y la interfaz gráfica, el mouse y la red Ethernet no eran xerografía. El sistema organizacional de Xerox tenía el mismo bloqueo que Microsoft bajo Ballmer: innovaciones que amenazaban el negocio principal no podían recibir recursos internamente.

Fase 3 — El dominio y la primera señal de obsolescencia (1990-2010)

Xerox llegó a un peak de ~USD 22B de revenue alrededor del año 2000. La transición del mundo físico al digital era visible desde los 1990s — el email reducía la necesidad de imprimir documentos, los archivos digitales reemplazaban las copias físicas, y las impresoras personales distribuían la función que antes centralizaba la copiadora de oficina.

Fase 4 — Los intentos de diversificación fallidos (2010-2022)

Burns buscó transformar la corporación supervisando la adquisición de Affiliated Computer Services (ACS) en 2010, que estaba involucrada en la externalización de servicios de negocio. Sin embargo, este movimiento, así como otros, fracasaron en revertir las pérdidas de Xerox. En 2017 escindió ACS y otras holdings de servicios para formar la empresa independiente Conduent.

El patrón de Burns es idéntico al de Donahoe en Nike y Greenburg en LEGO: un CEO que intentó transformar la empresa comprando campos internos ajenos (servicios de externalización) en lugar de profundizar el campo interno original.

Fase 5 — La Reinvención bajo Bandrowczak (2022-2026)

Esta organización implementó uno de sus períodos más intensos de cambio estructural en historia reciente. Como parte de la reinvención, rediseñamos y reestructuramos nuestra organización de arriba a abajo, dejando ir a mucha gente buena en el proceso.

Revenue FY2024: USD 6.22B, caída del 9.7%. Pérdida neta USD 1.32B incluyendo un cargo de deterioro de goodwill de USD 1B.

Estructura de los Dos Campos: La Trampa de la Xerografía frente a los Servicios de TI

El Campo Interno: El Bloqueo Organizacional de un Monopolio Atrapado en el Papel

El campo interno de Xerox en 2026 tiene la tensión más difícil de resolver del portafolio: la empresa que inventó la xerografía sigue siendo fundamentalmente dependiente de la impresión en papel — un mercado en declive secular que ninguna estrategia de marketing puede revertir porque la causa es comportamental y estructural.

Las acciones de simplificación geográfica y de oferta resultaron en un declive en revenue en 2024 pero nos posicionan para impulsar reducciones a largo plazo en costos estructurales de overhead.

La nueva dirección intenta construir un campo interno de IT services y digital document management — con la adquisición de ITsavvy y la pendiente de Lexmark. Pero ese campo interno todavía no genera suficiente revenue para compensar el decline del núcleo de impresión.

El Campo Externo: La Presión Estructural de la Digitalización Irreversible del Trabajo

El decline secular en demand de hardware y servicios de impresión tradicional. Ventas de equipos cayeron 15.2% a USD 356M, mientras que el post-sale revenue (mantenimiento y consumibles) cayó 8.4% a USD 1.2B.

El campo externo de Xerox tiene una característica que Saudi Aramco y Tupperware comparten: la presión no viene de un competidor mejor — viene de un cambio de comportamiento estructural que hace que el producto sea menos necesario con cada año que pasa. La digitalización del trabajo no es una tendencia — es una transición irreversible.

Evaluación de los 9 Componentes según el Índice Axio (64.5%)

Calidad de Impresión en Entrega frente al Desalineamiento Rojo de la Oferta en Transición

1. Entrega — Peso 8 · Calificación: 7

La Entrega de Xerox en sus productos de impresión es técnicamente sólida — las impresoras y copiadoras de Xerox siguen siendo referentes en calidad, velocidad y fiabilidad en el segmento de producción e impresión enterprise. La reputación técnica de 65 años de manufactura de hardware de impresión de alta calidad es real y verificable.

Simplificamos nuestra oferta de Production Print para traer mayor foco en proveer a clientes de impresión de producción soluciones tecnológicas innovadoras que incorporan automatización, asistencia inteligente y personalización.

La calificación de 7 refleja que la Entrega técnica del producto es buena pero el producto está en un mercado en declive secular. La mejor impresora del mundo tiene un techo de valor limitado cuando el cliente necesita imprimir cada vez menos.

Indicador: 🟡 Amarillo — 7/10

2. Oferta — Peso 8 · Calificación: 5

Ventas de equipos plummeted 15.2% a USD 356 millones, mientras que el post-sale revenue (mantenimiento y consumibles) cayó 8.4%.

La Oferta de Xerox en 2026 está en el proceso de transición más difícil del portafolio: de hardware de impresión (mercado en decline) a IT services y document management digital (mercado en crecimiento pero donde Xerox no tiene ventaja competitiva establecida).

Las adquisiciones transformadoras de ITsavvy y el intento pendiente de adquirir Lexmark esperan acelerar el logro de las metas financieras de mediano plazo.

La calificación de 5 refleja que la Oferta está atrapada entre dos campos: el antiguo (impresión) que declina, y el nuevo (IT services) que todavía no tiene masa crítica. Esa brecha de transición es la misma que BlackBerry experimentó entre 2010 y 2013.

Indicador: 🔴 Rojo — 5/10

3. Conversión — Peso 7 · Calificación: 6

La Conversión de Xerox opera principalmente a través de su red de ventas enterprise y de partners — una infraestructura de ventas B2B construida durante décadas que sigue siendo funcional pero que está siendo restructurada.

La restructuración de nuestro negocio, particularmente nuestra organización de ventas, trajo mayor alineación entre nuestra empresa y los compradores económicos de nuestros productos y servicios.

La calificación de 6 refleja que la Conversión existe y funciona para clientes enterprise que todavía necesitan hardware de impresión y servicios de gestión documental — pero el universo de esos clientes se reduce con cada año.

Indicador: 🟡 Amarillo — 6/10

4. Diálogo — Peso 6 · Calificación: 6

El Diálogo de Xerox con su base de clientes enterprise es técnico y transaccional — contratos de servicio, actualizaciones de firmware, soporte técnico. No hay una presencia de Diálogo digital significativa que construya relación con la próxima generación de tomadores de decisiones en TI empresarial.

La restructuración de 2024 eliminó personal — incluyendo, probablemente, parte del equipo de customer success y account management que mantenía el Diálogo activo con los clientes existentes.

Indicador: 🟡 Amarillo — 6/10

La Paradoja Lingüística del Verbo en Marca, la Conversión B2B y el Declive de la Atracción

5. Marca — Peso 7 · Calificación: 9

La Marca Xerox es el activo más extraordinario del sistema — y el más paradójico. «Xeroxear» es verbo universal. El Xerox 914 está en el Smithsonian como artefacto de la historia americana. La Marca tiene 65 años de construcción como sinónimo de reproducción de documentos.

El producto trajo tanto éxito y reconocimiento de nombre que la empresa ha llevado una campaña continua para evitar que la marca Xerox se convierta en un término genérico.

La paradoja: la Marca es tan poderosa que se convirtió en el nombre genérico de la función — lo que la hace universalmente reconocida y simultáneamente dificulta asociarla con nuevas propuestas de valor en IT services o digital document management.

Indicador: 🟢 Verde — 9/10

6. Atracción — Peso 6 · Calificación: 5

La Atracción de Xerox opera principalmente por inercia de Marca y por las relaciones de largo plazo con clientes enterprise — empresas que tienen contratos de servicio con Xerox de décadas y que renuevan por comodidad más que por entusiasmo.

No hay una Atracción activa de nuevos clientes en el segmento de IT services — donde la competencia (IBM, Dell Technologies, HPE, Lenovo) tiene ventajas de posicionamiento, recursos y reconocimiento que Xerox no puede igualar sin una transformación más profunda.

Indicador: 🔴 Rojo — 5/10

7. Propagación — Peso 4 · Calificación: 6

La Propagación de Xerox es la más institucional del portafolio — comunicados de prensa, earnings calls, publicaciones en industria de impresión. No hay presencia viral, no hay comunidad de usuarios activa en social media, no hay contenido que genere conversación orgánica en la generación que toma decisiones de tecnología enterprise hoy.

El único canal de Propagación que sigue siendo relevante es la Marca histórica — que aparece en artículos sobre la historia de la tecnología, en referencias culturales sobre fotocopias, y en el contexto empresarial donde «Xerox» todavía significa copiar. Pero esa Propagación no genera demanda del producto nuevo.

Indicador: 🟡 Amarillo — 6/10

8. Reputación — Peso 5 · Calificación: 7

La Reputación de Xerox tiene la misma estructura de todos los casos del portafolio en decline: extraordinaria en el pasado que la empresa construyó, bajo presión en la propuesta de valor actual.

A pesar de la caída, Xerox entregó métricas de rentabilidad mejoradas, con márgenes operativos ajustados subiendo 100 puntos base a 6.4% en el cuarto trimestre.

Esa mejora de margen operativo en medio de un decline de revenue del 9.7% indica que el programa de Reinvención está produciendo eficiencia. Pero la Reputación de «empresa en decline» — con USD 1.3B de pérdida neta y un goodwill impairment de USD 1B — es difícil de revertir con mejoras de margen cuando el mercado ve el revenue cayendo consistentemente.

Indicador: 🟡 Amarillo — 7/10

9. Referidos — Peso 5 · Calificación: 7

Los Referidos de Xerox operan en el segmento enterprise a través de relaciones de largo plazo — el CIO que lleva 20 años trabajando con Xerox recomienda Xerox por inercia de experiencia positiva y costo de cambio. Ese es el mismo mecanismo de inercia de switching cost que WordPress usa como amortiguador de IT negativo.

El problema: los CIOs que hacen esos Referidos están siendo reemplazados por una generación más joven que no tiene esa relación histórica con Xerox — y que evalúa las opciones de IT services sin la predisposición que el Referido intergeneracional genera.

Indicador: 🟡 Amarillo — 7/10

EL ÍNDICE AXIO

| # | Componente | Peso | Calif. | Aporte | Estado |

| 1 | Entrega | 8 | 7 | 5.6 | 🟡 |

| 2 | Oferta | 8 | 5 | 4.0 | 🔴 |

| 3 | Conversión | 7 | 6 | 4.2 | 🟡 |

| 4 | Diálogo | 6 | 6 | 3.6 | 🟡 |

| 5 | Marca | 7 | 9 | 6.3 | 🟢 |

| 6 | Atracción | 6 | 5 | 3.0 | 🔴 |

| 7 | Propagación | 4 | 6 | 2.4 | 🟡 |

| 8 | Reputación | 5 | 7 | 3.5 | 🟡 |

| 9 | Referidos | 5 | 7 | 3.5 | 🟡 |

| TOTAL | 56 | 58 | 36.1 | 64.5% |

IT 2026: −2 (Deterioro activo)

Revenue FY2024: USD 6.22B, caída del 9.7%. Pérdida neta USD 1.32B. Goodwill impairment USD 1B.

64.5% con IT −2. Un componente en verde (Marca 9/10), siete en amarillo, dos en rojo (Oferta y Atracción). El cuadrante más peligroso del portafolio — Marca poderosa con deterioro activo en los componentes operativos más críticos.

EL ARCO COMPLETO — XEROX Y EL ÍNDICE DE TENDENCIA

| Período | Índice | IT | Cuadrante |

| 1965 (dominio absoluto del mercado) | ~87% | +2 | Aceleración — monopolio de categoría |

| 1985 (peak PARC sin capitalizar) | ~78% | +1 | Sistema óptimo con oportunidades perdidas |

| 2000 (peak revenue ~USD 22B) | ~74% | −1 | Deterioro por inicio de digitalización |

| 2010 (diversificación ACS fallida) | ~65% | −1 | Deterioro por campo interno equivocado |

| 2020 (decline estructural) | ~62% | −2 | Cuadrante más peligroso activo |

| 2026 (Reinvención en curso) | 64.5% | −2 | Cuadrante más peligroso sostenido |

Diagnóstico Final: El Cuarteto de Post-Mortems y la Lección del Techo Sistémico Interno

La lección más trágica del portafolio

Xerox no perdió por mala ejecución. No perdió por falta de innovación. Perdió porque inventó el futuro y no pudo apostar a él.

El PARC produjo el mouse, la GUI, Ethernet, la impresora láser y el primer computador personal con GUI — y Xerox no capitalizó ninguno de ellos comercialmente. Steve Jobs visitó el PARC en 1979 y vio lo que construyó el Macintosh. Bob Metcalfe co-inventó Ethernet en el PARC y fundó 3Com. El PARC le enseñó al mundo cómo sería la computación personal — y Xerox se quedó haciendo fotocopiadoras.

Ese es el error diagnóstico más costoso del portafolio: la Ley del Techo Sistémico operando desde adentro. El campo interno de «somos la empresa de la xerografía» actuó como techo que impidió que el sistema organizacional capitalizara las innovaciones del PARC. Era el mismo bloqueo que Microsoft bajo Ballmer — pero más costoso porque las innovaciones que bloqueó eran incomparablemente mayores.

La conexión con los otros post-mortems

Xerox completa el cuarteto de post-mortems del portafolio con la lección más matizada:

Blockbuster: podía hacer lo que Netflix hacía. No lo hizo. BlackBerry: intervino en los componentes equivocados. Tupperware: producto tan bueno que eliminó su propia demanda. Xerox: inventó el campo interno de sus competidores más exitosos — y no lo capitalizó.

Ese cuarto tipo de colapso — el de quien inventó la respuesta correcta al futuro pero no pudo apropiarse de ella — es el más dramático del portafolio porque la información estaba disponible, la tecnología estaba en casa, y el capital inicial existía. El obstáculo fue el campo interno corporativo que no podía procesar una propuesta de valor radicalmente distinta a la que había generado el monopolio.

La pregunta abierta de 2026

La viabilidad a largo plazo de Xerox depende de su capacidad de pivotar a servicios digitales. La adquisición de ITsavvy en 2024 y el pendiente deal de Lexmark están diseñados para reforzar su división de IT services.

Esa apuesta — IT services + Lexmark — es la intervención de Oferta más importante disponible para el sistema. Si Lexmark cierra y la integración produce un portafolio de managed print services + IT services con suficiente escala, Xerox puede estabilizarse en un índice de 68-72% con IT 0 — similar al estado actual de Pyrex. Si no cierra o la integración falla, el IT −2 puede profundizarse hacia el cuadrante de Tupperware 2023.

Entrega valor, crece, repite. The Axio Model — Valor Infinito Oswaldo Vera · oswaldovera.com · Mayo 2026