ANÁLISIS AXIO — BLACKBERRY (Post-mortem)

| Modelo: | The Axio Model — Valor Infinito — Versión 1.3 |

| Tipo: | Post-mortem histórico · análisis de colapso sistémico |

| Empresa: | BlackBerry Limited (anteriormente Research In Motion / RIM) |

| NASDAQ: | BB |

| Fundación: | 1984 · Mike Lazaridis + Douglas Fregin · Waterloo, Canadá |

| Peak revenue: | ~USD 11.1B (FY2012) |

| Peak de mercado: | >50% del mercado de smartphones de EEUU (2009) |

| Peak capitalización: | ~USD 80B (2008) |

| Revenue FY2024: | ~USD 902M (principalmente software enterprise) |

| Empleados peak: | 17.500 (2012) → actuales: ~3.000 |

| CEO histórico: | Mike Lazaridis + Jim Balsillie (co-CEOs) |

| CEO desde 2013: | John Chen (turnaround fracasado) |

| Último smartphone propio: | 2016 |

| Salida del hardware: | 2022 (fin del soporte a los últimos dispositivos)Salida del hardware: 2022 (fin del soporte a los últimos dispositivos) |

| Fuentes: | conocimiento del portafolio + historia documentada |

NOTA METODOLÓGICA — El segundo post-mortem del portafolio

BlackBerry es el segundo post-mortem del portafolio después de Blockbuster. Comparte el mismo cuadrante final — IT −2 con índice por debajo del 50% — pero las causas son radicalmente distintas. Blockbuster colapsó porque no invirtió en la nueva tecnología que su propio campo interno predecía como necesaria. BlackBerry colapsó porque tenía la nueva tecnología — el smartphone — antes que nadie, y sin embargo perdió el mercado porque malentendió para quién era ese producto.

El caso BlackBerry también es el único del portafolio donde la empresa sobrevivió el colapso — aunque transformada radicalmente. BlackBerry existe en 2026 como empresa de software de ciberseguridad enterprise. No es éxito — es supervivencia a través de reinvención. Ese arco — de monopolio de hardware a empresa de software irreconocible — es el más dramático disponible para ilustrar qué sucede cuando el campo interno no evoluciona con el mercado.

El Campo Interno Original: Anatomía del Dispositivo Profesional Perfecto

BlackBerry no inventó el smartphone — inventó el dispositivo de comunicación profesional inalámbrica. El campo interno de Mike Lazaridis era específico y coherente: el ejecutivo que necesita estar disponible en cualquier momento, que maneja información confidencial, y que necesita seguridad corporativa en sus comunicaciones.

Ese campo interno produjo el BlackBerry más brillante: el teclado físico QWERTY perfecto para escribir emails rápidos, el PIN de BlackBerry para mensajería segura, la encriptación de datos que los departamentos de TI corporativos exigían, y la integración con servidores Microsoft Exchange que el ejecutivo de 2003-2009 usaba como herramienta de trabajo principal.

Cuatro propiedades de ese campo interno son importantes para el diagnóstico. Primera: orientado al profesional corporativo, no al consumidor general. Segunda: seguridad como propuesta central, no como feature adicional. Tercera: productividad como medida de éxito, no entretenimiento. Cuarta: el hardware es el producto, no la plataforma sobre la que otros construyen.

Esas cuatro propiedades fueron exactamente correctas para el mercado de 2000-2007. Y exactamente equivocadas para el mercado que Apple definió en 2007.

El Arco Histórico de Research In Motion: De la Adicción Digital al Software Enterprise

El Origen del Pager Inteligente y el Dominio Enterprise Absoluto (1984-2007)

RIM lanzó el primer dispositivo BlackBerry en 1999 — el primer pager bidireccional con capacidad de correo electrónico. La propuesta era exacta para el momento: los ejecutivos necesitaban mantenerse conectados fuera de la oficina y el BlackBerry lo hacía con una elegancia que ningún competidor tenía.

El campo interno era robusto desde el inicio: Lazaridis y Balsillie construyeron un producto para profesionales que valoraban la productividad sobre el entretenimiento, la seguridad sobre la apertura, y la confiabilidad sobre la innovación constante.

Para 2007, BlackBerry tenía más del 40% del mercado de smartphones en EEUU — un monopolio de facto en el segmento enterprise. El término «CrackBerry» — adicción al BlackBerry — era reconocido culturalmente. Barack Obama insistió en conservar su BlackBerry cuando llegó a la Casa Blanca en 2009. Los departamentos de TI de Fortune 500 construyeron infraestructura (BlackBerry Enterprise Server) para gestionar flotas de dispositivos.

Ese período es el IT +2 más puro del portafolio de hardware: un producto que definió su categoría, con un campo interno coherente, con una red de distribución corporativa que ningún competidor podía replicar rápidamente.

La Negación del iPhone, el Punto de Inflexión y el Fracaso del BlackBerry Storm

El 9 de enero de 2007, Steve Jobs presentó el iPhone. La reacción de los co-CEOs de RIM fue documentada posteriormente como uno de los errores de evaluación más costosos de la historia tecnológica.

Lazaridis vio el iPhone y dijo que no podía funcionar — la pantalla táctil consumía demasiada batería, el teclado virtual era inferior al físico para emails, y los operadores telefónicos nunca permitirían un dispositivo que consumiera tanta banda ancha. Era correcto en los tres puntos técnicos. Y completamente equivocado en lo importante: Jobs no había construido un mejor BlackBerry. Había construido una categoría diferente.

El iPhone no era un dispositivo de productividad — era una plataforma de entretenimiento y aplicaciones con capacidad de llamadas. Eso no era el mercado de BlackBerry. Hasta que lo fue.

La App Store cambió la definición de smartphone para los consumidores. Los ejecutivos que usaban BlackBerry para el trabajo empezaron a querer usar iPhone en casa — y luego empezaron a querer iPhone en el trabajo también. El departamento de TI que durante años había dicho «BlackBerry o nada» tuvo que ceder ante la presión de ejecutivos que llegaban con iPhones personales y exigían soporte corporativo (BYOD — Bring Your Own Device).

RIM intentó responder con el BlackBerry Storm (2008) — el primer touchscreen de BlackBerry. Fue un fracaso crítico: intentó ser un iPhone sin entender por qué el iPhone funcionaba. La pantalla hacía clic al presionar — un intento de dar la sensación táctil del teclado físico en una pantalla táctil que resultó en exactamente el producto peor de los dos mundos.

En 2013, RIM se renombró BlackBerry y lanzó el BB10 — un sistema operativo completamente nuevo que llegó tres años tarde. El mercado ya había decidido.

El Abandono del Hardware y la Reinvención en Ciberseguridad e IoT (2016-2026)

John Chen — contratado en 2013 para el turnaround — tomó la decisión más importante de la historia reciente de BlackBerry: abandonar el hardware y convertirse en una empresa de software de ciberseguridad y IoT enterprise.

BlackBerry QNX corre en más de 235 millones de vehículos. Cylance (adquirida en 2019 por USD 1.4B) es una empresa de ciberseguridad con IA. Ese es el BlackBerry de 2026 — un negocio de USD 900M de revenue completamente distinto al que construyeron Lazaridis y Balsillie.

Los Dos Campos en Conflicto: La Transición Tecnológica No Anticipada (2007-2013)

Campo Interno — El campo que no evolucionó

El campo interno de BlackBerry en el período crítico (2007-2013) es el caso más claro del portafolio de campo interno correcto para el mercado anterior que no evolucionó con el nuevo mercado.

La seguridad era el campo interno central. Cuando el consumidor empezó a priorizar la experiencia de uso sobre la seguridad, BlackBerry no tenía un campo interno que respondiera a esa nueva demanda. Cuando el desarrollador de aplicaciones empezó a construir para iOS y Android, BlackBerry no tenía un ecosistema de apps que compitiera. Cuando el usuario quería jugar, ver videos y navegar con fluidez, el teclado físico no era una ventaja — era una limitación.

Campo Externo — La transición que no anticiparon

El campo externo cambió en tres dimensiones simultáneamente que BlackBerry no procesó suficientemente rápido. Primera: el smartphone pasó de ser herramienta de trabajo a ser objeto de deseo personal — y los objetos de deseo los define el consumidor, no el departamento de TI. Segunda: la distribución de apps pasó de ser controlada por el fabricante del dispositivo a ser controlada por el marketplace — y BlackBerry App World nunca tuvo la masa crítica de iOS ni Android. Tercera: la velocidad de iteración de iOS y Android superó masivamente la de BlackBerry OS — cada año el iPhone mejoraba más rápido.

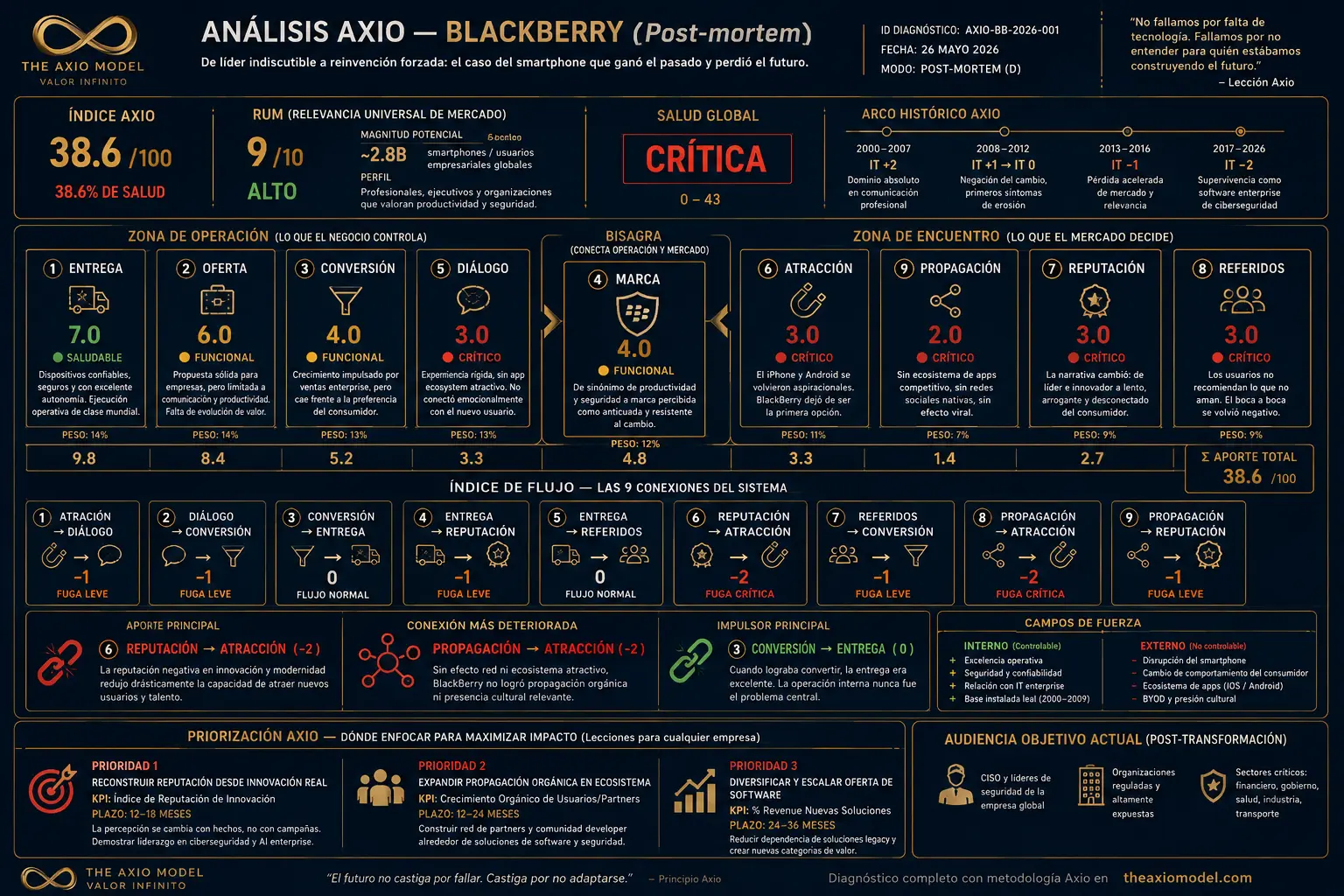

Evaluación de los 9 Componentes en el Momento Crítico (Año 2010)

Entrega Técnica de Clase Mundial frente al Desalineamiento Rojo de la Oferta

1. Entrega — Peso 8 · Calificación: 8

La Entrega de BlackBerry en 2010 era extraordinaria en los términos originales del campo interno: teclado físico insuperable para emails, batería de larga duración, seguridad corporativa robusta, integración con Exchange perfecta. Un BlackBerry Bold de 2010 hacía lo que prometía mejor que cualquier competidor en esos parámetros específicos.

La calificación de 8 — no 10 — refleja que la Entrega empezaba a ser percibida como insuficiente en los parámetros que el nuevo mercado priorizaba: touchscreen, navegación web, apps, experiencia de consumo de medios.

Indicador: 🟢 Verde — 8/10 (en 2010)

2. Oferta — Peso 8 · Calificación: 5

La Oferta de BlackBerry en 2010 era el componente más desalineado con el campo externo emergente. El catálogo de dispositivos era robusto para el segmento enterprise — pero el ecosistema de aplicaciones era incomparable con los 200.000+ apps disponibles en App Store.

La App Store de Apple cambió la definición de Oferta en el mercado de smartphones: el valor del dispositivo ya no era solo el hardware — era el ecosistema de aplicaciones que habilitaba. BlackBerry App World tenía una fracción de las aplicaciones disponibles en iOS y Android, y las más importantes (Instagram, WhatsApp, Snapchat) llegaban tarde o nunca al ecosistema BlackBerry.

Indicador: 🔴 Rojo — 5/10 (en 2010)

3. Conversión — Peso 7 · Calificación: 7

La Conversión de BlackBerry seguía siendo sólida en 2010 — la base instalada enterprise era enorme y los contratos con operadores y empresas generaban renovaciones. Pero la tasa de adquisición de nuevos usuarios empezaba a declinar frente a iOS y Android.

El problema de Conversión no era el precio ni la distribución — era que el prospecto nuevo, que no venía con prejuicios del pasado, comparaba BlackBerry con iPhone y elegía iPhone casi invariablemente.

Indicador: 🟡 Amarillo — 7/10 (en 2010)

4. Diálogo — Peso 6 · Calificación: 6

El Diálogo de BlackBerry con su comunidad de usuarios corporativos era sólido — pero unidireccional. La empresa escuchaba a los CIOs y a los departamentos de TI, no a los usuarios finales. Cuando los usuarios finales empezaron a decir «quiero usar mi iPhone en el trabajo», BlackBerry no tenía un Diálogo con esa señal porque no estaba escuchando a ese segmento.

El BBM (BlackBerry Messenger) fue la innovación de Diálogo más brillante de BlackBerry — la mensajería instantánea segura entre dispositivos BlackBerry anticipó WhatsApp por años. Pero fue una innovación demasiado cerrada: solo funcionaba entre usuarios BlackBerry, lo que la convirtió en un mecanismo de retención más que en un mecanismo de expansión.

Indicador: 🟡 Amarillo — 6/10 (en 2010)

5. Marca — Peso 7 · Calificación: 9

La Marca BlackBerry en 2010 seguía siendo extraordinariamente fuerte — especialmente en el segmento corporativo y gubernamental. «CrackBerry», el uso de Obama, los ejecutivos con múltiples BlackBerrys — la Marca era sinónimo de profesional serio.

La paradoja: esa Marca poderosa era simultáneamente la mayor fortaleza y el mayor obstáculo. La Marca «BlackBerry = herramienta de trabajo seria» hacía difícil competir en el segmento de consumo donde el smartphone de 2010 se estaba convirtiendo en objeto de deseo personal.

Indicador: 🟢 Verde — 9/10 (en 2010)

La Caída de Atracción por WhatsApp y la Trampa de Reputación de Seguridad Unidireccional

6. Atracción — Peso 6 · Calificación: 5

La Atracción de BlackBerry en 2010 estaba en declive activo. El prospecto nuevo que buscaba su primer smartphone era atraído por el iPhone o Android — no por BlackBerry. La Atracción que BlackBerry todavía tenía era de retención (la base instalada enterprise) no de adquisición (nuevos usuarios).

El BBM como mecanismo de Atracción funcionó temporalmente en mercados emergentes (Indonesia, Sudáfrica, LATAM) donde el PIN gratuito era una alternativa a los SMS de pago. Pero ese mecanismo tenía fecha de expiración: cuando WhatsApp llegó con funcionalidad equivalente en iOS y Android gratuito, la Atracción de BBM desapareció.

Indicador: 🔴 Rojo — 5/10 (en 2010)

7. Propagación — Peso 4 · Calificación: 6

La Propagación de BlackBerry dependía principalmente de los canales corporativos — los acuerdos con empresas que adoptaban BlackBerry como estándar corporativo propagaban el dispositivo a todos sus empleados. Eso era Propagación eficiente en el mundo de 2005 donde el departamento de TI decidía qué dispositivos usaban los empleados.

En 2010, el BYOD (Bring Your Own Device) empezó a revertir ese mecanismo: el empleado que llegaba con su iPhone personal presionaba al departamento de TI para dar soporte a ese dispositivo. La Propagación corporativa de BlackBerry empezó a operar en dirección contraria.

Indicador: 🟡 Amarillo — 6/10 (en 2010)

8. Reputación — Peso 5 · Calificación: 7

La Reputación de BlackBerry en seguridad era perfecta — y se convirtió en una trampa. La empresa seguía invirtiendo en reforzar la Reputación de seguridad en un mercado que empezaba a priorizar la experiencia de usuario sobre la seguridad. Esa inversión en el activo de Reputación correcto para el mercado anterior no produjo retornos en el nuevo mercado.

Indicador: 🟡 Amarillo — 7/10 (en 2010)

9. Referidos — Peso 5 · Calificación: 7

Los Referidos de BlackBerry en 2010 seguían siendo sólidos en el segmento corporativo — el CIO que había construido su infraestructura de TI sobre BlackBerry Enterprise Server seguía recomendando BlackBerry a sus pares. Pero ese Referido corporativo tenía un límite claro: solo funcionaba en el segmento que ya valoraba lo que BlackBerry ofrecía.

El Referido de consumo — el amigo que recomienda a otro amigo el teléfono que usa — se había inclinado completamente hacia iPhone.

Indicador: 🟡 Amarillo — 7/10 (en 2010)

EL ÍNDICE AXIO — TRES MOMENTOS CLAVE

| Componente | 2007 (peak) | 2010 (inflexión) | 2013 (colapso) |

| Entrega | 9 | 8 | 6 |

| Oferta | 8 | 5 | 3 |

| Conversión | 9 | 7 | 4 |

| Diálogo | 7 | 6 | 4 |

| Marca | 9 | 9 | 7 |

| Atracción | 9 | 5 | 3 |

| Propagación | 8 | 6 | 4 |

| Reputación | 8 | 7 | 6 |

| Referidos | 8 | 7 | 5 |

| Índice | ~84% | ~66% | ~46% |

| IT | +1 | −2 | −2 |

El índice de 2010 es el momento más importante del análisis: el sistema que en 2007 tenía 84% cayó a 66% en tres años — una caída de 18 puntos — con IT −2 activo. Eso es el cuadrante más peligroso del IT en la fase más destructiva: sistema deteriorado acelerándose hacia el colapso.

EL ARCO COMPLETO — BLACKBERRY Y EL ÍNDICE DE TENDENCIA

| Período | Índice | IT | Cuadrante |

| 2003 (dominio enterprise) | ~72% | +2 | Creación de categoría — smartphone enterprise |

| 2007 (peak absoluto) | ~84% | +1 | Sistema óptimo en consolidación |

| 2008 (lanzamiento iPhone impacta) | ~76% | −1 | Deterioro incipiente |

| 2010 (colapso del ecosistema) | ~66% | −2 | Cuadrante más peligroso |

| 2013 (BB10 llega tarde) | ~46% | −2 | Colapso activo |

| 2016 (salida del hardware) | ~35% | −2 | Sistema terminal |

| 2026 (software enterprise) | ~55% | 0 | Reinvención mínimamente viable |

Diagnóstico Final: Lecciones de BlackBerry frente a Blockbuster y el Costo de la Inflexibilidad

La diferencia más importante con Blockbuster

Blockbuster y BlackBerry son los dos post-mortems del portafolio — pero sus colapsos son radicalmente distintos en origen y en lección.

Blockbuster colapsó por inacción ante el cambio que veía venir. Sabía que el streaming era el futuro (Netflix era su cliente antes de ser su competidor), tenía el capital para invertir, y eligió no hacerlo para proteger sus márgenes de corto plazo.

BlackBerry colapsó por acción en la dirección equivocada. No fue pasivo — iteró agresivamente: el Storm, el Torch, el Z10, el BB10. Pero cada iteración era una respuesta a la amenaza que BlackBerry entendía (pantalla táctil, apps) sin atacar la causa real del deterioro (el campo interno).

La diferencia diagnóstica: el Axio Model prescribe intervenir en el componente con la mayor fuga — y RIM intervino en Entrega (mejores touchscreens) cuando la fuga real estaba en el campo interno. Un dispositivo BlackBerry con mejor pantalla táctil seguía siendo un dispositivo cuyo campo interno era «productividad enterprise» compitiendo en un mercado que había decidido que quería «experiencia de consumo personal».

El error de campo interno más costoso del portafolio

Lazaridis dijo en 2007, después de ver el iPhone: «No puedo imaginar quién va a querer usarlo.»

Esa frase — dicha en buena fe, con argumentos técnicos válidos — es la expresión más directa disponible de qué sucede cuando el fundador de una empresa no puede ver más allá del campo interno que construyó. Lazaridis no podía imaginar que alguien quisiera usar el iPhone porque estaba evaluando el iPhone desde el campo interno de BlackBerry: productividad, seguridad, eficiencia corporativa. El iPhone fallaba en todos esos parámetros.

Pero Jobs no estaba construyendo para el campo interno de BlackBerry. Estaba construyendo para el campo interno del consumidor que nunca había tenido un dispositivo así: exploración, entretenimiento, creatividad, identidad. Ese mercado era más grande, menos exigente en seguridad, y completamente inaccesible para un producto diseñado por ingenieros para ejecutivos.

La supervivencia como lección adicional

BlackBerry QNX en 235 millones de vehículos. Cylance como plataforma de ciberseguridad con IA. Eso es la Ley del Techo Sistémico en su segunda lectura: cuando el campo interno original ya no puede sostener el sistema en su mercado original, el activo más valioso del sistema — en el caso de BlackBerry, la experiencia en seguridad y sistemas embebidos — puede ser el fundamento de un nuevo campo interno más pequeño pero sostenible.

BlackBerry no ganó el mercado de smartphones. Pero encontró los segmentos donde su campo interno original — seguridad, confiabilidad, sistemas críticos — seguía siendo la propuesta correcta: vehículos conectados y ciberseguridad enterprise. Eso no es éxito. Es supervivencia inteligente.

Entrega valor, crece, repite. The Axio Model — Valor Infinito Oswaldo Vera · oswaldovera.com · Mayo 2026