- ANÁLISIS AXIO — CADENAS DE FARMACIAS EN AMÉRICA LATINA

- Modelo: The Axio Model — Valor Infinito — Versión 1.3

- Tipo: Análisis sectorial — Modo Diagnóstico

- Sujeto: Cadenas de farmacias retail en América Latina

- Mercados principales: Brasil, México, Colombia, Chile, Venezuela, Argentina

- Actor especial: Plataformas de delivery (Rappi, Uber Eats, iFood)

- Fuente primaria: Investigación Cadenas Farmacias LATAM 2025-2026

- Fecha: Abril 2026

NOTA METODOLÓGICA — El sector más cercano a Ecuasanitas del portafolio

Las cadenas de farmacias tienen una característica que comparten con la medicina prepagada: el momento de mayor uso del servicio coincide con el momento de mayor vulnerabilidad del cliente. Alguien que llega a una farmacia a las 11pm con fiebre alta no está haciendo una compra discrecional — está buscando alivio urgente con cero tolerancia al error. Esa estructura emocional de la transacción eleva el peso de la Entrega y de la Reputación de manera que pocos sectores del portafolio tienen.

La investigación adjunta organiza los datos en 9 temas que se corresponden exactamente con los 9 componentes del Axio Model — lo que facilita el análisis y confirma que el framework tiene coherencia diagnóstica con la realidad del sector.

LOS DOS CAMPOS

Campo Interno — Propuesta de Valor

El Modelo Health Hub y la Propuesta de Valor en LATAM

El sector de cadenas de farmacias en LATAM está atravesando una redefinición profunda de su propuesta de valor. El modelo tradicional — disponibilidad de medicamentos en punto de venta accesible — ya no es suficiente para diferenciarse. Las cadenas que están ganando terreno han migrado hacia el modelo de Health Hub: un punto de acceso integral a la salud que combina medicamentos, diagnóstico, telemedicina, vacunación y consejo farmacéutico.

El dato más revelante del documento: el mercado retail de farmacias en LATAM alcanzó USD 65,793 millones en 2024 con proyección a USD 83,665 millones para 2032 — CAGR del 2.84%. Las cadenas ya capturan el 43% del mercado total, con proyección al 45% para 2026. Eso indica que el modelo de cadena tiene una ventaja estructural sobre la farmacia independiente que se está ampliando, no contrayendo.

La tensión del campo interno: el consumidor latinoamericano de 2025 tiene «alta confianza personal y baja credibilidad institucional» — confía en la persona que lo atiende pero desconfía de la empresa detrás. Eso crea un sistema donde la propuesta de valor corporativa debe materializarse en cada interacción individual del farmacéutico con el cliente, lo que es difícil de escalar con consistencia en redes de cientos de sucursales.

Campo Externo — Mercado y Contexto

Tres fuerzas del campo externo definen el período 2025-2026 del sector.

Primera, la demografía: el envejecimiento acelerado de la población latinoamericana aumenta la prevalencia de enfermedades crónicas — diabetes, hipertensión, cardiopatías — que generan compras recurrentes de medicamentos de prescripción. Eso es el combustible más predecible y más valioso del crecimiento sectorial.

Segunda, la digitalización: con 83% de penetración de internet en México y WhatsApp con 95% de penetración regional, el consumidor llega a la farmacia — física o digital — con más información, más capacidad de comparar precios y más expectativa de servicio omnicanal que hace cinco años.

Tercera, la regulación creciente: SERNAC en Chile, PROFECO en México y reguladores equivalentes en otros países están activos en la supervisión de transparencia de precios, publicidad de medicamentos y condiciones post-venta. El sector opera bajo escrutinio regulatorio que no existía con la misma intensidad hace una década.

Tendencias del Campo Interno y Externo en el Retail Farmacéutico

Evaluación de la Zona de Operación según el Índice Axio

1. Entrega — Peso 8 · Calificación: 7

La Entrega del sector farmacéutico tiene una complejidad que la distingue de cualquier otro sector del portafolio: opera simultáneamente en tres dimensiones que deben funcionar bien al mismo tiempo.

Entrega del producto: disponibilidad del medicamento correcto, en la dosis correcta, con cadena de frío intacta cuando aplica. Los sistemas avanzados de gestión de inventarios han reducido las mermas que representaban hasta el 3% de la facturación anual — un avance real de Entrega operativa.

Entrega del servicio: el consejo del farmacéutico es el diferenciador de Entrega más poderoso del sector. La recomendación directa del farmacéutico actúa como el mecanismo de cierre más potente en el punto de venta físico — y es el activo que ninguna plataforma de delivery puede replicar. La cadena que forma mejor a sus farmacéuticos tiene una Entrega estructuralmente superior.

Entrega post-compra: los recordatorios de reposición basados en el ciclo real de consumo del paciente — mensajes a 30, 60 o 90 días — son el mecanismo de Entrega post-venta más efectivo documentado en el sector. El cliente crónico que recibe un recordatorio personalizado cuando va a necesitar su medicamento experimenta una Entrega que va más allá de la transacción.

Optimización de la Entrega, Oferta y Conversión en Farmacias

El NPS mediano del sector salud en 2025 es de 42 puntos — funcional pero con espacio considerable de mejora. El 80-90% del boca a boca negativo proviene de clientes detractores con experiencias deficientes no resueltas, y el protocolo de intervención en menos de 24 horas es el estándar de las cadenas líderes.

KPIs de salud: NPS por sucursal, tasa de disponibilidad de medicamentos críticos, tiempo promedio de atención en punto de venta, tasa de resolución de reclamos en menos de 24 horas.

Indicador de conexión: Entrega → Reputación — ratio de clientes satisfechos que generan reseña espontánea vs. los que solo reseñan cuando están insatisfechos.

Indicador: 🟡 Amarillo — 7/10

2. Oferta — Peso 8 · Calificación: 8

La Oferta del sector está en expansión activa y es el componente con mayor inversión estratégica en 2025-2026.

La estructura de la Oferta tiene tres capas bien diferenciadas. Los medicamentos de prescripción representan el 73.71% de los ingresos — el núcleo irremplazable del negocio. Los OTC y genéricos — 26.29% con CAGR del 6.69% en México — son el segmento de crecimiento más accesible para el consumidor que gestiona su propia salud. Y los biológicos y biosimilares — proyectados al 35% del gasto farmacéutico mundial en 2027 — son el segmento de mayor valor unitario y mayor exigencia de cadena de frío.

El elemento más diferenciador de la Oferta 2025-2026 es el modelo Health Hub. En Brasil, el Grupo DPSP ha expandido vacunaciones y pruebas diagnósticas a más de 1,600 tiendas. En México, los Consultorios Adyacentes a Farmacias (CAF) resuelven el desabasto del sector público con consultas de bajo costo y surtido inmediato — creando un ecosistema de conveniencia que la farmacia independiente y el delivery no pueden replicar.

La entrega ultrarrápida — 2 a 3 horas en zonas urbanas — se ha normalizado como parte de la Oferta en los mercados más desarrollados del sector.

KPIs de salud: cobertura de SKUs críticos por sucursal, utilización de servicios clínicos adyacentes, ratio prescripción vs. OTC por zona socioeconómica.

Indicador: 🟢 Verde — 8/10

3. Conversión — Peso 7 · Calificación: 7

La Conversión en farmacias opera en dos velocidades según el tipo de compra.

Compra de necesidad: el cliente ya sabe lo que necesita — viene con receta o con síntoma claro. La Conversión ocurre casi automáticamente si el producto está disponible y el precio es razonable. El riesgo de Conversión aquí es la sustitución — que el cliente vaya a la farmacia del lado si hay fila, si no tienen el medicamento o si el precio es más alto.

Compra de autocuidado: el cliente tiene un problema de salud y busca orientación. Aquí el farmacéutico es el mecanismo de Conversión más poderoso — la recomendación personal reduce la incertidumbre y acelera la decisión. Las cadenas que invierten en capacitación técnica de su personal tienen tasas de Conversión superiores en este segmento.

Los programas de fidelización son el mecanismo de Conversión de recurrencia más documentado: el 82% de los consumidores reporta que el programa de puntos guía su gasto recurrente. El Monedero del Ahorro de Farmacias del Ahorro en México es el caso más desarrollado de la región — acumulación de dinero electrónico real por cada compra que funciona como moneda interna.

Los pagos digitales móviles — con más del 35% de transacciones en México — reducen la fricción en el momento de cierre, especialmente en compras online y delivery.

KPIs de salud: tasa de conversión de visita a compra, ticket promedio por tipo de compra, tasa de adopción del programa de fidelización.

Indicador: 🟡 Amarillo — 7/10

4. Diálogo — Peso 6 · Calificación: 7

El Diálogo del sector farmacéutico en 2025 es el componente con la transformación tecnológica más acelerada del sistema.

CRM + WhatsApp: con 95% de penetración regional, WhatsApp se ha convertido en el canal de Diálogo más importante del sector. Un CRM integrado con WhatsApp permite centralizar el historial del paciente, automatizar recordatorios de reposición, gestionar recetas y agendar citas — todo en el canal que el cliente ya usa cotidianamente. La reducción de tiempos de respuesta de 12 horas a 1 hora que documentan los sistemas integrados tiene impacto directo en la probabilidad de cierre.

Personalización operativa: el sistema que alerta cuando un paciente diabético debe renovar sus tiras reactivas no es solo Diálogo — es valor entregado proactivamente. Eso convierte el CRM de herramienta de gestión a herramienta de salud.

La brecha pendiente: la fragmentación de datos sigue siendo el principal reto. El punto de venta físico frecuentemente no está conectado al e-commerce ni al programa de puntos, lo que genera identidades duplicadas del mismo cliente y pierde información valiosa sobre su comportamiento de compra completo. El 61% de los consumidores reporta dificultades para contactar a las empresas por teléfono cuando hay un problema — una fuga de Diálogo post-venta significativa.

KPIs de salud: tiempo promedio de respuesta en WhatsApp, tasa de adopción de recordatorios automáticos, tasa de resolución en primer contacto.

Indicador: 🟡 Amarillo — 7/10

LA BISAGRA

5. Marca — Peso 7 · Calificación: 7

La Marca en el sector farmacéutico opera en un territorio de alta sensibilidad: la salud. Eso tiene dos implicaciones simultáneas. Por un lado, eleva el valor de la confianza de marca — un cliente que confía en la cadena toma decisiones de salud con mayor rapidez y menor fricción. Por otro, eleva el costo de los errores — una cadena que falla en la Entrega en un momento de salud crítico sufre un deterioro de Marca más costoso que en cualquier otra categoría de consumo.

El monitor Merco 2025 muestra posicionamientos diferenciados por país. En Chile, Cruz Verde lidera en reputación sectorial. En Venezuela, Farmatodo tiene rating de 4.5 y NSR de +90 — el más alto del ranking. En Colombia, Cruz Verde tiene 1,000 puntos de venta en 2026 — una Marca construida sobre accesibilidad física.

Los modelos de Marca que están funcionando son dos. El primero es liderazgo en precio con lealtad acumulada — Farmacias del Ahorro con el Monedero, Farmacias Doctor Simi con posicionamiento de accesibilidad y propósito social. El segundo es liderazgo en experiencia y Health Hub — RD Saúde en Brasil, Grupo DPSP — donde la Marca se construye sobre la amplitud y calidad de los servicios de salud, no solo sobre el precio del medicamento.

La tensión de Marca más relevante del sector: el consumidor latinoamericano prioriza la credibilidad funcional sobre el branding emocional en 2025-2026. Las marcas que demuestran valor con pruebas concretas de impacto en la salud del paciente construyen Marca más duraderamente que las que invierten en campañas de imagen sin respaldo de Entrega.

KPIs de salud: posición en rankings de reputación sectorial, ratio de búsquedas de marca vs. búsquedas genéricas («farmacia cerca»), share of voice en medios digitales.

Indicador: 🟡 Amarillo — 7/10

ZONA DE ENCUENTRO

6. Atracción — Peso 6 · Calificación: 7

La Atracción del sector farmacéutico en 2025 está migrando del modelo de publicidad intrusiva al modelo de autoridad de contenido de salud — y esa migración define quién capturará el crecimiento del segmento digital.

SEO local: la optimización de perfiles en Google para atraer pacientes en un radio de 3 a 5 kilómetros de la sucursal es la táctica de Atracción digital con mayor retorno por inversión para farmacias con red física. Una sucursal con perfil de Google optimizado — nombre, horario, fotos, categorías, reseñas — aparece en las búsquedas locales de salud que el 83% de los consumidores con internet realizan antes de salir.

Marketing de contenidos: blogs y videos sobre condiciones de salud prevalentes en la comunidad — diabetes, hipertensión, autocuidado — posicionan a la farmacia como autoridad de salud antes de que el consumidor necesite comprar. Esa Atracción llega antes del momento de necesidad y construye preferencia que se activa cuando la necesidad aparece.

Eventos de comunidad: talleres de bienestar, demostraciones de nutrición, alianzas con gimnasios y clínicas dentales crean puntos de contacto con el segmento de salud preventiva — el segmento de mayor crecimiento y mayor valor de largo plazo para el sector.

La Atracción física — la ubicación estratégica de las sucursales — sigue siendo el mecanismo dominante para la mayoría de los mercados. Una farmacia en la esquina correcta de un barrio de alta densidad tiene Atracción estructural que ningún presupuesto de contenido puede replicar con la misma eficiencia.

KPIs de salud: tráfico orgánico al sitio web, posición en búsquedas locales de salud, visitantes nuevos vs. recurrentes por sucursal.

Indicador: 🟡 Amarillo — 7/10

7. Propagación — Peso 4 · Calificación: 8

Este es el componente con la mayor inversión relativa del sector — y donde el análisis revela la misma fuga que el marketing político: se invierte desproporcionadamente donde el impacto es menor.

Retail Media: el mecanismo de Propagación más innovador del sector en 2025. Las cadenas utilizan sus propios datos de clientes para ofrecer espacios publicitarios segmentados a los laboratorios — generando una nueva fuente de ingresos mientras mejoran la visibilidad de productos específicos. Con crecimiento proyectado del 25% anual, el Retail Media está redefiniendo la relación entre farmacia y laboratorio.

Trade marketing: el material POP y la ubicación estratégica de productos en góndola son la Propagación más efectiva en el punto de venta físico. Las etiquetas de «Oferta» y «Recomendado» aceleran la rotación en temporadas clave — antigripales en invierno, protectores solares en verano.

Marketing de influencers: el 60% de las marcas del sector ya colabora con influencers de salud y bienestar — con alta confianza reportada por los seguidores. El video corto tiene el mayor ROI en menor tiempo.

La calificación de 8 — la más alta del sector en este componente — refleja que el sector invierte bien en Propagación. La pregunta estratégica no es si la Propagación funciona sino si la inversión está distribuida correctamente entre Propagación y los componentes de mayor peso sistémico.

Indicador: 🟢 Verde — 8/10

8. Reputación — Peso 5 · Calificación: 6

La Reputación del sector farmacéutico tiene la asimetría más pronunciada del portafolio entre líderes y rezagados.

El rating promedio del sector en Sudamérica es 4.1 en 2025 — «bueno» pero con brechas importantes. Farmatodo lidera con 4.5 y NSR +90. Cruz Verde tiene 3.4 — el peor rating del top 8 regional, y el NSR de +76, que es una combinación extraña: muchos clientes dispuestos a recomendar pero rating general bajo, lo que sugiere experiencias muy polarizadas según la sucursal o el momento.

Las principales causas de fricción documentadas son reveladoras: la atención al cliente concentra casi el 40% de la negatividad. Eso no es un problema de producto — es un problema de Entrega humana. Diferencias entre el precio en góndola y el precio en caja, publicidad engañosa con letra ilegible, y dificultad para contactar por teléfono completan el cuadro.

La regulación amplifica el riesgo de Reputación: SERNAC en Chile ha denunciado activamente a cadenas farmacéuticas por incumplimientos de precios y publicidad. Una denuncia pública del regulador tiene un costo de Reputación que ningún presupuesto de Propagación puede compensar rápidamente.

La oportunidad más clara: el protocolo de «Cierre de Bucle» — intervención en menos de 24 horas ante clientes detractores — es el mecanismo de Reputación con mayor ROI documentado del sector. El 80-90% del boca a boca negativo viene de problemas no resueltos. Resolver el problema no solo retiene al cliente — puede convertir un detractor en promotor.

KPIs de salud: rating promedio en Google Maps por sucursal, ratio reseñas positivas/negativas, tiempo promedio de resolución de reclamos, frecuencia de menciones en medios regulatorios.

Indicador: 🟡 Amarillo — 6/10

9. Referidos — Peso 5 · Calificación: 7

Los Referidos en el sector farmacéutico tienen una arquitectura más sofisticada que en cualquier otro caso del portafolio — y los datos del documento confirman por qué merecen esa inversión.

Los clientes adquiridos por referido son 18% menos propensos a abandonar la marca, generan retorno de inversión promedio del 60% en seis años y tienen LTV 16% superior al cliente no referido. Esas métricas son las más sólidas del portafolio en términos de justificación económica de la inversión en Referidos.

El canal más subutilizado: los médicos. La referencia de médicos de la comunidad hacia una farmacia específica es el Referido de mayor calidad posible — llega con la autoridad profesional del médico transferida. Las cadenas que construyen relaciones sistemáticas con médicos de cabecera, clínicas y centros de salud cercanos a sus sucursales tienen un flujo de Referidos que ninguna campaña de Propagación puede igualar en calidad.

Los programas de lealtad como motor de Referidos: el 74% de las personas son menos propensas a recomendar si no hay recompensa. El Monedero del Ahorro de Farmacias del Ahorro convierte clientes satisfechos en promotores activos con un incentivo tangible y verificable — no puntos abstractos sino dinero electrónico real.

KPIs de salud: % de nuevos clientes por referido directo, tasa de adopción del programa de lealtad, ratio de referidos de médicos vs. referidos de clientes.

Indicador: 🟡 Amarillo — 7/10

El Impacto del Delivery como Palanca Sistémica en el Sector Salud

Rappi, Uber Eats e iFood han hecho al sector farmacéutico lo que Komet Sales hizo al sector florícola: reconfigurar la infraestructura de canal de manera que los actores que no se adaptan quedan en desventaja estructural.

Lo que las plataformas de delivery resuelven:

Conversión de urgencia: la entrega de 2-3 horas en zonas urbanas resuelve el caso de uso de mayor valor emocional del sector — el medicamento que se necesita ahora, a las 11pm, cuando la farmacia más cercana está a 20 minutos. Ese caso de uso tiene una disposición a pagar premium que ningún otro momento de compra farmacéutica iguala.

Atracción digital para farmacias sin presencia propia: una farmacia independiente sin sitio web ni app se vuelve «descubrible» para usuarios de Rappi que buscan medicamentos. Eso es Atracción digital sin inversión tecnológica propia.

Digitalización del catálogo: el proceso de listarse en Rappi obliga a la farmacia a tener un catálogo digital de productos con precios actualizados — una mejora de Oferta y Diálogo que muchas farmacias independientes no habrían hecho sin esa presión externa.

Lo que las plataformas de delivery NO resuelven:

El consejo del farmacéutico: el mecanismo de Conversión más poderoso del sector es presencial e irreplicable por el delivery. Una plataforma puede entregar el medicamento — no puede reemplazar la conversación que determina si ese es el medicamento correcto.

La Reputación de la cadena: cuando un pedido de Rappi llega tarde o incompleto, el cliente culpa a la farmacia tanto como a la plataforma. La Reputación de la cadena queda expuesta a errores operativos del intermediario.

La rentabilidad para actores pequeños: las comisiones de las plataformas (típicamente 20-30% del valor del pedido) son sostenibles para cadenas con margen suficiente — no necesariamente para farmacias independientes con márgenes ajustados en medicamentos genéricos.

La tensión estratégica — idéntica a la de Komet en floricultura:

Las plataformas de delivery mejoran la Conversión de urgencia y amplían la Atracción digital. Pero estandarizan la experiencia de compra — el usuario de Rappi compara farmacias por precio y tiempo de entrega, no por calidad de consejo farmacéutico ni por reputación de la cadena. Las cadenas sin diferenciación de Marca y Entrega fuera del precio se convierten en proveedores intercambiables dentro de la plataforma. Las que tienen Marca fuerte y Entrega consistente usan la plataforma como canal adicional sin depender de ella.

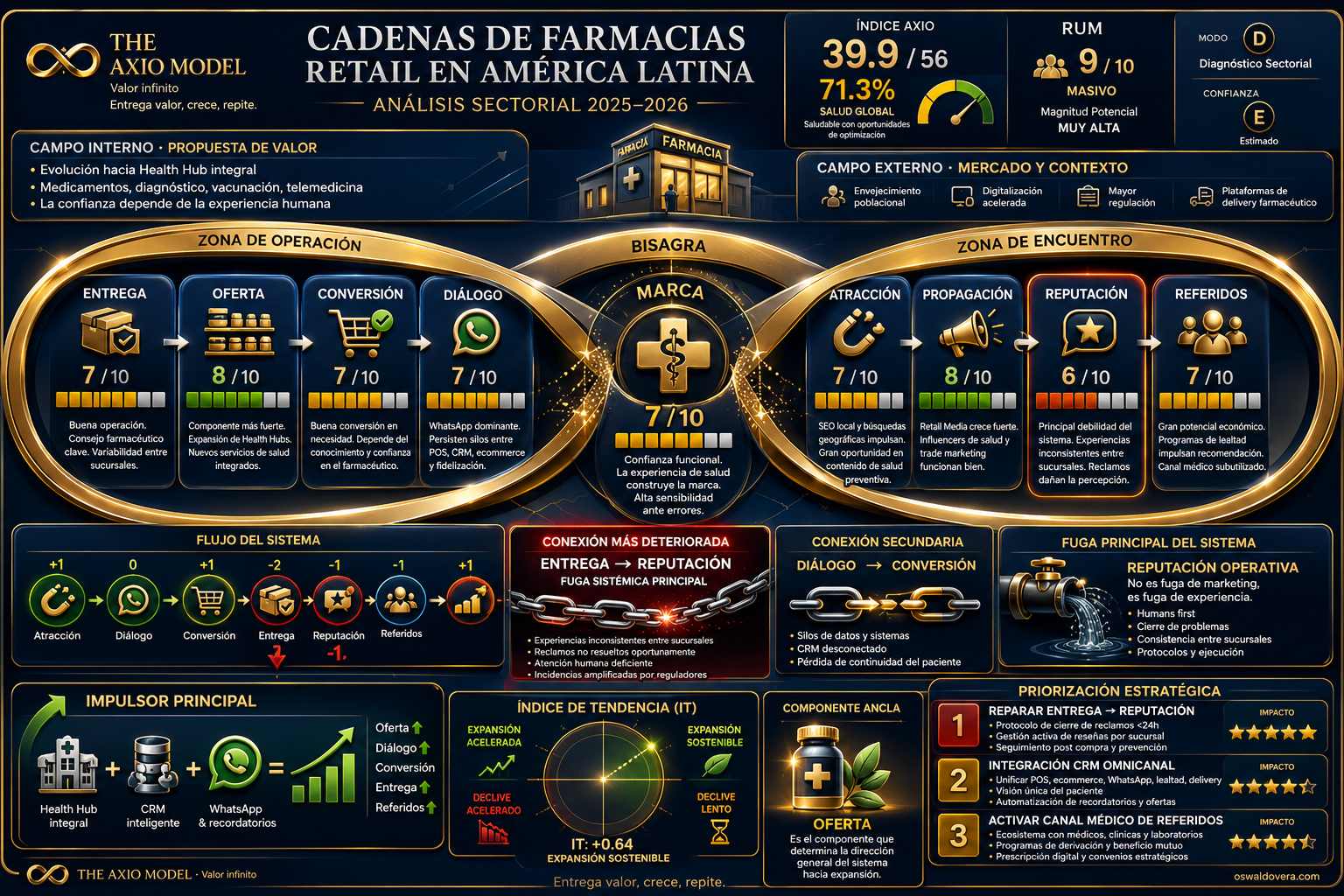

EL ÍNDICE AXIO SECTORIAL

| # | Componente | Peso | Calif. | Aporte | Estado |

| 1 | Entrega | 8 | 7 | 5.6 | 🟡 |

| 2 | Oferta | 8 | 8 | 6.4 | 🟢 |

| 3 | Conversión | 7 | 7 | 4.9 | 🟡 |

| 4 | Diálogo | 6 | 7 | 4.2 | 🟡 |

| 5 | Marca | 7 | 7 | 4.9 | 🟡 |

| 6 | Atracción | 6 | 7 | 4.2 | 🟡 |

| 7 | Propagación | 4 | 8 | 3.2 | 🟢 |

| 8 | Reputación | 5 | 6 | 3.0 | 🟡 |

| 9 | Referidos | 5 | 7 | 3.5 | 🟡 |

| TOTAL | 56 | 64 | 39.9 | 71.3% |

Lectura del índice: 71.3% de salud global — el más alto de los análisis sectoriales del portafolio, superando al sector florícola (58.8%) por 12.5 puntos. El patrón es distinto a los sectores anteriores: no hay ningún componente en rojo, dos en verde (Oferta y Propagación), el resto en amarillo concentrado entre 6 y 7. Eso describe un sector maduro con inversión real en marketing pero con una fuga específica y muy costosa: la Reputación (el componente de menor calificación) no está siendo alimentada por la Entrega con la consistencia que el NPS de 42 debería producir.

DIAGNÓSTICO FINAL

Semáforo sectorial

| Componente | Estado | Señal principal |

| Entrega | 🟡 | NPS 42. Brecha entre líderes y rezagados. 80-90% del boca a boca negativo por problemas no resueltos |

| Oferta | 🟢 | Modelo Health Hub en expansión. OTC creciendo al 6.69%. Delivery normalizado |

| Conversión | 🟡 | Farmacéutico como mecanismo de cierre más poderoso. Programas de lealtad guían el 82% del gasto |

| Diálogo | 🟡 | CRM + WhatsApp transformando el seguimiento. Fragmentación de datos como freno principal |

| Marca | 🟡 | Credibilidad funcional supera al branding emocional. Brechas significativas por país y cadena |

| Atracción | 🟡 | SEO local con alto ROI. Contenido de salud como autoridad digital en construcción |

| Propagación | 🟢 | Retail Media creciendo al 25% anual. Influencers de salud con alta confianza |

| Reputación | 🟡 | Rating promedio 4.1 con brechas Farmatodo (4.5) vs. Cruz Verde (3.4). Atención al cliente = 40% de quejas |

| Referidos | 🟡 | LTV referido 16% superior. Canal médico subutilizado. 74% no recomienda sin incentivo |

Diagnóstico Final: Corregiendo la Fuga Entrega → Reputación

La conexión Entrega → Reputación — la misma que aparece en Ecuasanitas, en el sector florícola y en el yogur artesanal de Ambato — es la fuga más costosa del sector farmacéutico latinoamericano. Un sector con NPS mediano de 42 que concentra el 40% de su negatividad en atención al cliente tiene una Entrega que funciona en el producto pero falla en la experiencia humana. Y en una categoría donde el cliente llega en su momento de mayor vulnerabilidad, la falla en la experiencia humana tiene un peso emocional y reputacional desproporcionado.

La segunda fuga relevante es Propagación → Reputación: el sector invierte bien en Propagación (8/10) pero esa inversión no se traduce en Reputación (6/10) porque la brecha entre la promesa de la Propagación y la Entrega real genera decepción en vez de confirmación. Un cliente que llega por una campaña que promete «la mejor atención en salud» y encuentra fila larga, personal poco capacitado y diferencia de precio en caja, experimenta la brecha más costosa del sistema.

Las tres intervenciones prioritarias

1. Entrega — Cerrar el bucle de detractores en menos de 24 horas como estándar de operación. El 80-90% del boca a boca negativo proviene de problemas no resueltos — no de problemas en sí. Una cadena que implementa el protocolo de Cierre de Bucle de manera consistente en todas sus sucursales convierte detractores en neutrales o promotores y reduce la negatividad de Reputación con un costo operativo mucho menor que cualquier campaña de imagen. El NPS de 42 puede moverse a 55-60 en 12 meses con este mecanismo bien ejecutado — sin cambiar el producto, sin abrir nuevas sucursales, sin inversión publicitaria adicional.

2. Referidos — Activar sistemáticamente el canal médico como fuente de referidos de alta calidad. Los médicos de cabecera, clínicas y centros de salud cercanos a cada sucursal son la fuente de Referidos con mayor calidad del sistema — llegan con la autoridad del médico transferida y tienen alta disposición a seguir la recomendación. Una cadena que construye relaciones formales con los médicos de su área de influencia — visitas periódicas, muestras, información de productos, proceso ágil de validación de recetas — tiene un flujo de Referidos que ninguna plataforma de delivery puede replicar. El LTV del paciente crónico referido por médico es el más alto del sistema.

3. Diálogo — Unificar la identidad del cliente en todos los canales antes de ampliar la tecnología. La fragmentación de datos — POS físico desconectado del e-commerce y del programa de puntos — es la fuga de Diálogo que más limita la personalización real. Antes de invertir en más canales de comunicación, la prioridad es conectar los que ya existen. Un cliente que compra en tienda y en la app debe tener el mismo perfil, el mismo historial y la misma experiencia de recordatorio. Esa unificación de identidad es el prerequisito técnico para que el CRM + WhatsApp genere el valor que la investigación documenta.

La pregunta final

¿En qué componente está la fuga más importante del sector?

En Entrega — con la misma especificidad que en Ecuasanitas pero con una dimensión adicional única del sector farmacéutico. La Entrega en farmacias no falla solo en los momentos de crisis — falla en la atención cotidiana, en la fila, en la diferencia de precio en caja, en la dificultad de contacto telefónico post-venta. Esas fallas son más frecuentes y menos dramáticas que una cirugía negada en medicina prepagada, pero son acumulativas — cada pequeña fricción de Entrega se acumula en el NPS de 42, en el rating de 4.1, en el 40% de negatividad concentrada en atención al cliente.

La ironía del sector farmacéutico: es el sector que más invierte en la salud de sus clientes y simultáneamente uno de los que más fricciones crea en el momento de mayor vulnerabilidad del cliente. La cadena que resuelva esa contradicción estructuralmente — no con campaña sino con protocolo de Entrega consistente en todas sus sucursales — tendrá la ventaja competitiva más duradera del mercado.

Porque en el sector de la salud, como en medicina prepagada, el valor infinito no se entrega en la campaña de Propagación. Se entrega cuando el farmacéutico de turno a las 11pm encuentra el medicamento correcto, explica cómo tomarlo y recuerda el nombre del cliente que viene cada mes por su insulina.

Entrega valor, crece, repite. The Axio Model — Valor Infinito Oswaldo Vera · oswaldovera.com · Abril 2026